Le système de contrôle interne (SCI) désigne l’ensemble des mesures de contrôle contribuant à la surveillance des principaux processus de l’entreprise. Le SCI a pour objet central de fournir une assurance raisonnable quant à la réalisation des objectifs de l’entreprise. Il répond entre autre aux objectifs suivants :

- Optimiser les processus et activités d’un service afin de fournir un travail efficace et ce à un coût minimal, tout en limitant au maximum les erreurs et irrégularités, qu’elles soient volontaires ou non;

- assurer une fiabilité des informations financières et de gestion;

- se conformer aux lois et aux réglementations en vigueur.

Un SCI comprend différents éléments comme l’environnement de contrôle, l’évaluation des risques et les activités de contrôle. Il s’agit lors de la mise en place d’un SCI de combiner de manière harmonieuse les différentes mesures réglementaires (instructions et directives), organisationnelles (organigrammes et processus) et techniques (informatique et communication). Le contrôle interne n’est pas un but en soi. Il est là pour soutenir la conduite d’un service et assurer une activité correcte, respectueuse du droit, économe et efficace. La question du rapport entre ces avantages et le coût des mesures ne doit pas être ignorée.

Les ressources étant toujours limitées, les services doivent comparer les coûts et les avantages relatifs des contrôles avant de les mettre en place. Lorsqu’on cherche à apprécier l’opportunité d’un nouveau contrôle, il est nécessaire d’étudier non seulement le risque d’une défaillance et l’impact possible sur le service, mais également les coûts qu’entraînerait la mise en place de ce contrôle. Une décision quant à la mise en place d’un contrôle restera toujours partiellement basée sur des critères subjectifs. Toute la difficulté de l’analyse du rapport coûts/bénéfices consiste à définir le risque résiduel tolérable. Certains contrôles sont nécessaires et indispensables mais des contrôles excessifs vont à l’encontre du but recherché et peuvent devenir très coûteux. D’une manière générale, il est recommandé d’accorder la priorité aux contrôles permettant de couvrir les risques les plus importants

Le contrôle interne n’est pas simplement un ensemble de manuels, de procédures et de documents. Il est assuré par des personnes à tous les niveaux de la hiérarchie, à savoir la direction, les cadres et le personnel d’un service. Ce sont les individus qui fixent les objectifs, mettent en place les contrôles et qui le font vivre. Les procédures de contrôle interne sont particulièrement efficaces lorsqu’elles sont intégrées à l’infrastructure et font partie de la culture du service. Elles doivent être intégrées et non pas rajoutées.

En effet, la culture d’un service est un élément très important de l’environnement de contrôle, puisqu’elle détermine le niveau de sensibilisation du personnel au besoin de contrôles. Elle constitue le fondement de tous les autres éléments du contrôle interne, en imposant discipline et organisation.

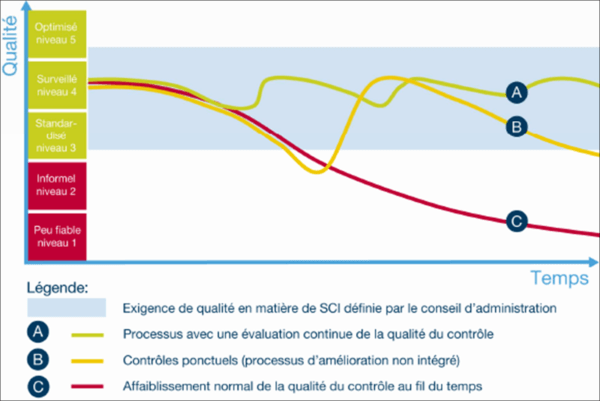

De nombreux changements dans l’environnement peuvent rendre certains aspects du SCI inadaptés. C’est pourquoi un système de contrôle interne doit être vivant et évolutif.

Limites du système de contrôle interne

Il faut toujours garder à l’esprit que tout SCI, aussi bien conçu et appliqué soit-il, ne peut fournir au plus qu’une assurance raisonnable à la direction quant à la réalisation des objectifs. En effet, étant donné qu’il est essentiellement basé sur le facteur humain, le SCI peut être affecté par

- un problème de conception ;

- une erreur de jugement ou d’interprétation, comme par exemple lorsque les collaborateurs interprètent les instructions de manière erronée ;

- des dysfonctionnements, comme la collusion, le recours à des faux ou encore les contrôles «outrepassés» ou contournés ;

Il faut également prendre en compte la perte d’efficacité des contrôles avec le temps lorsque les collaborateurs cèdent à la routine.

En conclusion

Le système de contrôle interne n’est donc pas un projet avec un début et une fin, mais bien un système vivant. Et tout le challenge réside dans le maintien de la qualité et de la plus-value du système sur le long terme.

Un SCI, même mis en place avec le plus grand soin possible, deviendra en effet rapidement inefficace s’il reste immobile et statique alors que l’environnement est, lui, en perpétuelle mouvance

C’est pourquoi nous proposons un cockpit dédié qui permet de

- définir ses objectifs et évaluer les risques de ne pas les atteindre

- établir une bonne gestion de l’information et de la communication,

- intégrer dans les processus les actions de contrôles destinés à minimiser ces risques.

- créer un environnement de contrôle sain, vivant et évolutif

Pour en savoir plus, n’hésitez pas à nous contacter.